ファンドラップの仕組み

皆さん、ファンドラップという商品をお持ちでしょうか。最近、証券会社や銀行のCMでもよく流れているので、ファンドラップという言葉を耳にしたことがある、検討しているという方も多いと思います。

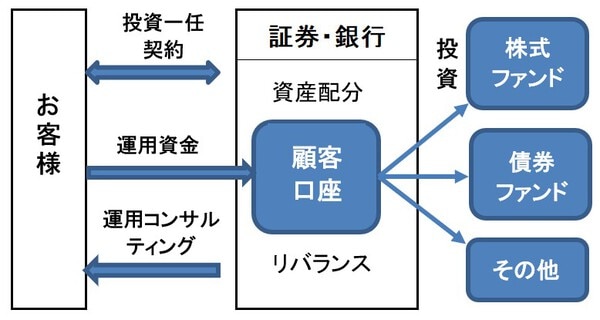

今回はファンドラップについて考えてみます。会社によってはラップ口座やSMA(Separately Managed Account)といった呼び方をする場合もありますが、仕組みに大きな違いはありません。

ファンドラップは、その名の通り、ファンド(投資信託)をラップする(包む)という意味で、本来、お客様のニーズや資金特性に合わせて最適なファンドを選定、資金を配分するという、顧客本位の優れたサービスであると言えます。

ファンドラップには見えないコスト(手数料)がかかっている!?

そんなファンドラップは、『金融機関にお任せで、オーダーメイドで運用ができて安心!』というイメージもあるかもしれませんが、手放しでお勧めできない理由がいくつかあります。

お勧めできない最大の理由は、高いコスト(手数料)がかかる可能性がある点です。

ファンドラップは、投資信託の信託報酬に加え、資産残高に対しての一定報酬および投資一任報酬がかかります。また、プラスαで成功報酬が発生する商品もあります。

高いコストは長期間保有することにより、運用成果に大きな影響を与えます。「コストに見合ったメリットがあるか?」という視点で、今一度ご自身の商品のトータルコストを確認してみましょう。

参考記事:

リバランス時に生じる利益には税金がかかっている?

投資において資産配分を一定に保つリバランスはとても大切なことです。

参考記事:

ファンドラップは、お客様のリスク許容度に合わせた資産配分で運用し、定期的に資産配分の再調整(リバランス)をすることで、資産配分の比率を当初の計画通りに修正します。

リバランスは、中長期的に運用するにあたって必要なことではありますが、通常のバランス型ファンドであれば、ファンド内で売買を行う為、リバランス時の課税はありません。

一方、ファンドラップの場合は、投資信託の買付・売却タイミングを証券会社等(ファンドラップ運用会社)に委ねる仕組み上、ファンド内の個別の商品を売買するという形となる為、利益に対してその都度課税されます。

ファンドラップについては、リバランスをするたびに、利益の20.315%が課税され続ける仕組みとなっているのです。

ファンドラップはNISA(少額投資非課税制度)には使えない

多くのファンドラップでは、その商品の仕組み上、NISA制度を利用することができません。アドバイザーに適切な資産配分を相談した上で、適正なコストの優良なバランス型ファンドにNISA口座も活用して投資をすることで、長期的なトータルリターンが改善する可能性がありそうです。商品選びで迷った際は、青山フィナンシャルサービスにぜひご相談ください。

【ご留意事項】

|