テーマ型株式ファンドの問題点

過去、様々な流行りのテーマを取り上げたファンドが組成されてきました。

1990年代~2000年代 |

テクノロジー・インターネット関連ファンド |

2000年代中盤 |

コモディティファンド(原油・金・農作物などの関連ファンド) |

2010年後半~ |

ESG投資、気候変動関連ファンド |

2020年~ |

AI(人口知能)、フィンテック、 イノベーションをテーマにしたファンド |

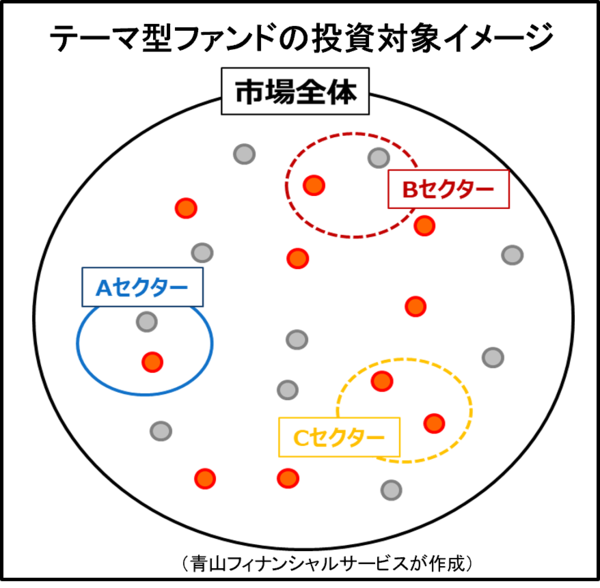

一見すると投資対象が分かり易く、投資し易いファンドのように感じるかもしれません。しかし、テーマ型株式ファンドにはいくつかの隠れた問題点があると指摘されています。テーマを特定することで起こる問題にはどんなことがあるのでしょう。

- 集中リスク

組み入れ対象の銘柄が事前に絞られており、ファンドマネージャーは限られた投資対象の中から銘柄を選別するため、収益チャンスは限定されます。

- バリュエーションリスク

流行りのテーマで注目されている銘柄は全般的にバリュエーション(株価の評価)が高い傾向があります。このため、市場が調整局面となった場合、株価が大きく下落するリスクを抱えることになります。

-

テーマの変化に対する柔軟性の欠如

特定のテーマに縛られるため、そのセクターを非保有やアンダーウエイト(少なく保有)することもできません。市場環境や経済の変化に対する柔軟性が低く、長期の投資には適していない可能性があります。

- 手数料の問題

一般的にアクティブ運用であり、その中でも相対的に割高となる傾向があります。長期的な投資を考える場合、手数料の積み重ねがリターンに対して大きな負担となる可能性があります。

それでは、そのテーマの関連銘柄に本当に高い成長性があったとしたらどうでしょうか。残念ながら一般に認識されている情報はすでに株価に織り込まれていますので、それだけでは超過収益源にはなりません。

また、特定のセクターが長期に市場を上回る成績を上げることは、過去の実績からも難しいことが確認されています。

テーマ型ファンドは高いリターンの可能性がある一方で、集中リスクや市場環境の変化に対する脆弱性があるため、慎重な投資スタンスが求められます。投資家はこれらのリスクと自身のリスク許容度を考慮した上で投資判断をする必要があります。

投資で迷われたときは、青山フィナンシャルサービスにご相談ください。

【ご留意事項】 【本資料について】 |