Beyond Index! (インデックス運用の先を行く!) ~真の成功体験をもたらす運用のあり方とは~

こちらは、2025年1月24日(金)・1月29日(水)に行われた、株式会社ネクストナビと株式会社青山フィナンシャルサービス共催のオンラインセミナーのレポートです。

司会:株式会社ネクストナビ シニアコンサルタント 森田 貴之氏(右)

講師:株式会社青山フィナンシャルサービス ウェルスマネジメント部部長 大垣 和美(左)

この記事でわかること

- インデックス運用の現状や課題、その先を行く運用手法

- 新たな選択肢となる商品と活用方法(アドバイザー経由であることに意味がある)

- 世界の超富裕層が実践する分散投資

目次[非表示]

- 1.インデックス運用の課題と、その先を行く手法とは

- 1.1.インデックスの隠れたリスク

- 1.2.先進国市場の株式リターンの変遷

- 1.3.投資スタイルの変遷

- 2.学術的研究をベースとした新しい選択肢 グローバルAZファンド

- 2.1.5つのコース

- 2.2.Cコース(株式:債券=50:50) の例

- 2.3.先進国株式運用の特徴

- 2.4.先進国の債券運用の特徴

- 2.5.負担する費用

- 2.6.グローバルAZファンドはどこで購入できるのか

- 3.青山フィナンシャルサービスの役割

- 3.1.アドバイザーの分類

- 3.2.コンサルティングの流れ

- 4.譲渡オーナーの活用事例

インデックス運用の課題と、その先を行く手法とは

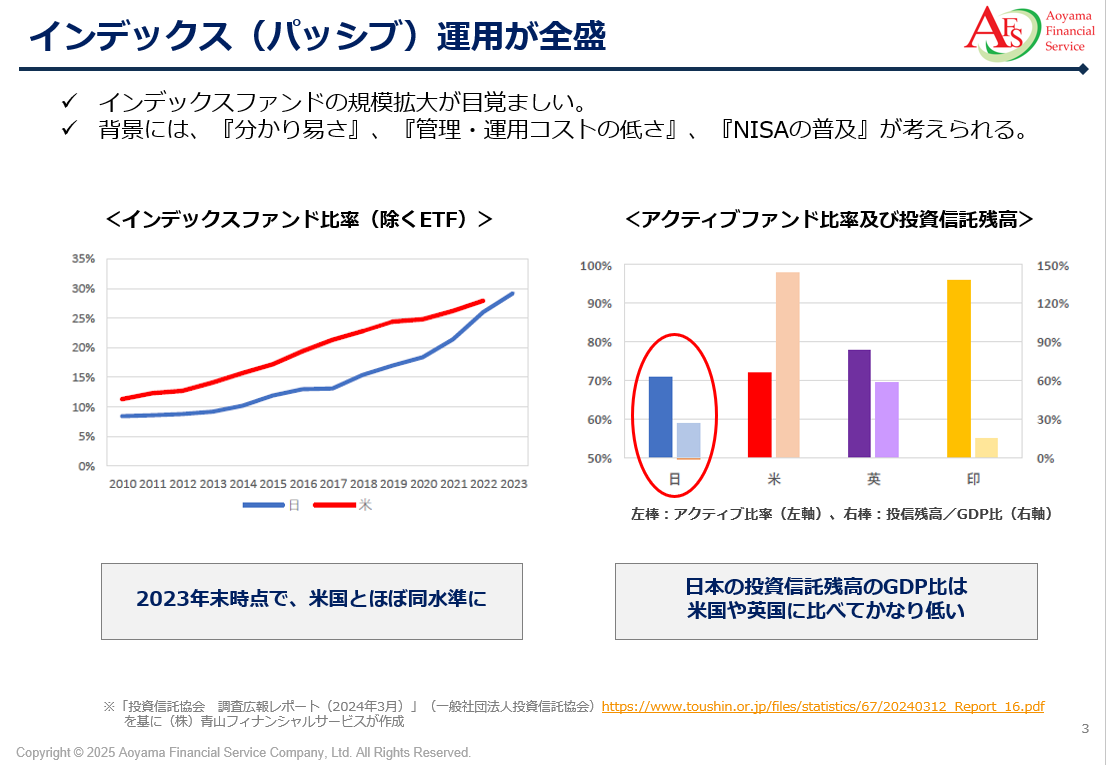

インデックス(パッシブ)運用が全盛

日本におけるインデックスファンドの比率は、2010年の約8%から2023年には30%程度まで上昇し、米国と同等の水準になった。背景には、指数連動の分かりやすさや管理・運用コストの低さ、NISAの普及が挙げられる。

また、日本のGDPに対する投資信託残高の比率は30%に満たない。150%近い米国や、イギリスの約60%と比べてかなり低いと言える。欧米ではアクティブファンドを中心に投資信託が人々に普及をした後、インデックスファンドが台頭したが、日本はアクティブファンドが普及しないうちにインデックスファンドが注目されるようになった。

(森田)日本では2021年以降でインデックスファンドが加速度的に普及しているが、そもそもアクティブファンド含め投資商品の選択肢をあまり知らない中で、インデックスファンドにとりあえず投資している人が多いという印象。

(大垣)日本でも投資のすそ野が広がっていること自体は素晴らしいことだが、 「オルカン(全世界株式〔オール・カントリー〕)やS&P500の投信信託を購入しておけば大丈夫」といった風潮に関しては、大いに懸念を抱いている。

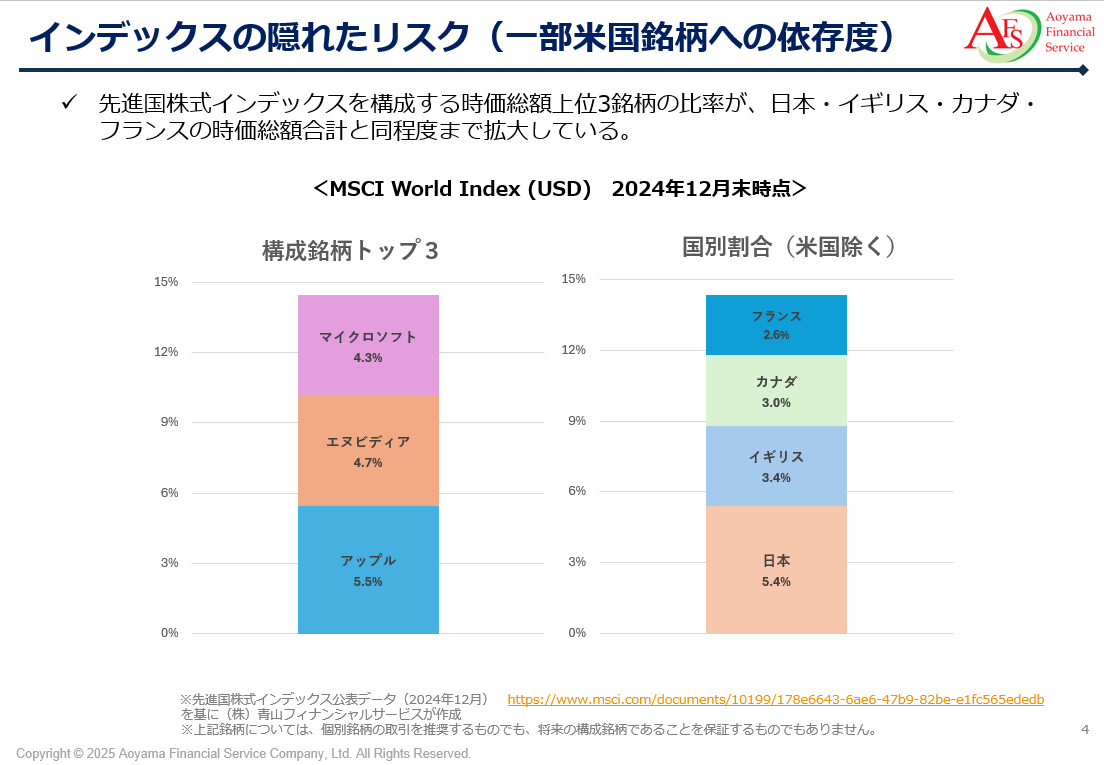

インデックスの隠れたリスク

インデックスの隠れたリスクとして、一部の大型銘柄への依存度が高いことが挙げられる。先進国株式指数であるMSCI World Indexに占める米国株の割合は2024年末時点で74%まで上昇しており、過去最高である。

個別銘柄では、アップル、エヌビディア、マイクロソフトの3銘柄だけで15%近くを占めている。また、これは日本とイギリス、カナダ、フランスの4カ国の時価総額全てを足し合わせたのと同等程度だ。 アップルが5.5%、日本は5.4%、アップル社だけで日本の時価総額を少し上回る位までになっている。仮に先進国株式指数に連動するインデックスファンドを持っていたとすると、米国の一部の大型銘柄の値動きに大きく影響を受けることとなる。

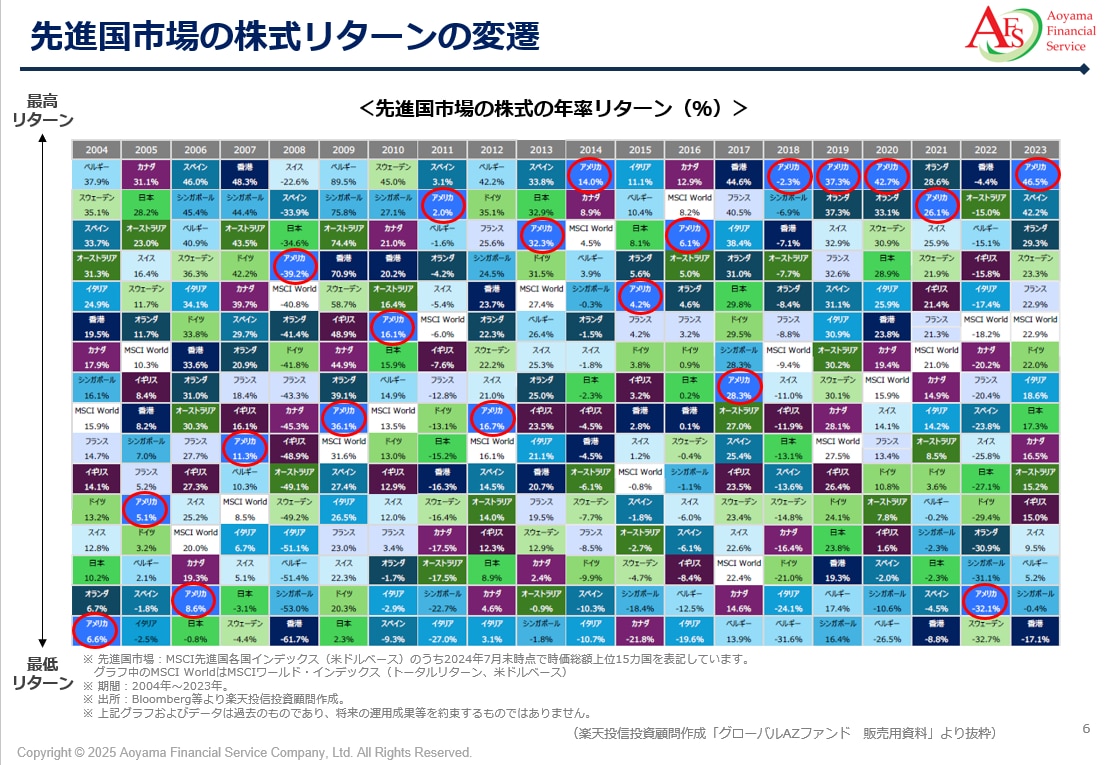

先進国市場の株式リターンの変遷

下図は、株式市場で先進国に区分される23カ国のうち、時価総額上位15カ国の株式市場の年率リターンをランキングしたものである。(2004年~2023年の20年間の推移)

米国市場のパフォーマンスは、2020年代は23カ国中4位、2010年代は1位と好調で、近年投資を始めた方が米国中心に良い印象を持つのは自然なこと。しかし、2000年代を見ると、実は米国は23カ国中20位であった。

下図が示すことは、次にどの国が最も成長するかを予測するのは難しいということと、特定の国が常に1位であり続けるのも難しいということだ。

インデックスファンドの構成銘柄に米国株が集中していることはリスクの一つである。

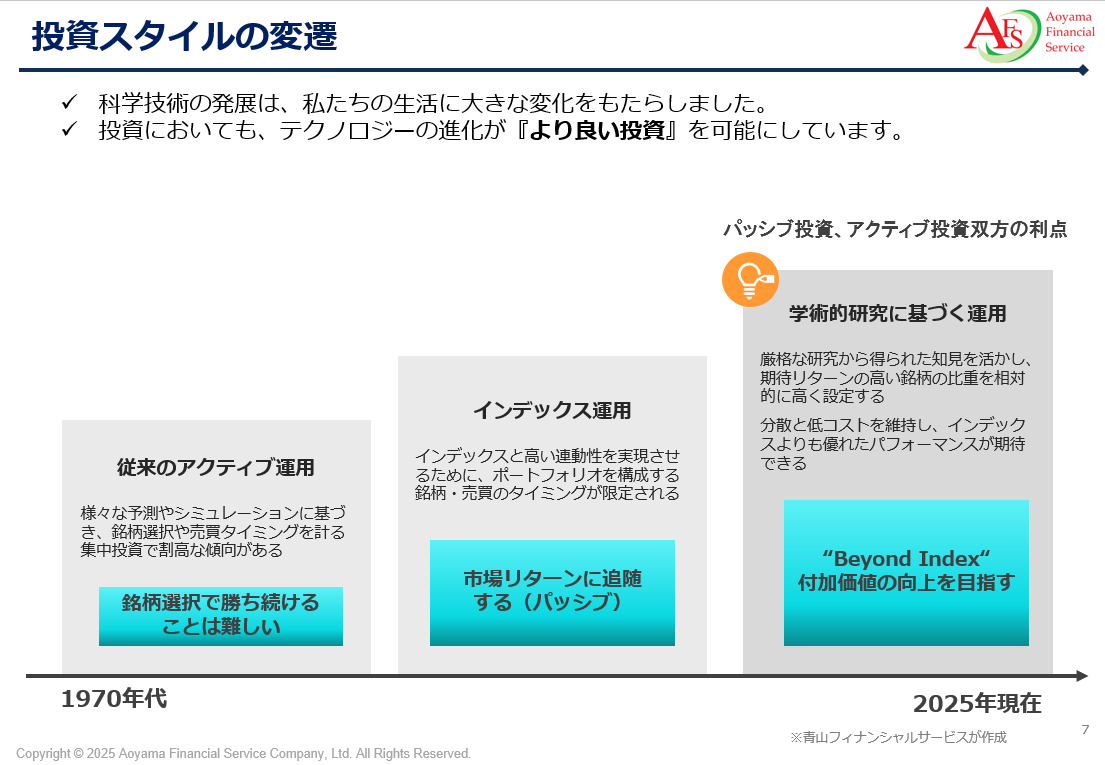

投資スタイルの変遷

―1970年代の主流は従来のアクティブ運用

アクティブ運用:ベンチマークとなるインデックスを上回ろうとするもの、絶対リターンの獲得を目指すものなど、幅広い戦略がある。

様々な予測やシミュレーションに基づき、銘柄選択や売買のタイミングを計る。選んだ銘柄以外は排除するという集中投資と、 回転売買や銘柄選択にかかる費用が割高という傾向がある。

かつては情報の優位性がパフォーマンスに有利に働いた時代があったが、現在はテクノロジーの発展で誰でも瞬時に情報にアクセスでき、運用会社の競争も年々激しくなっている。市場参加者の様々な解釈、楽観や悲観も全て瞬時に価格に反映されるため、銘柄選択で市場平均に勝ち続けるということは難しい。

―徐々に台頭するインデックス運用

インデックス運用:インデックスの算出会社から運用会社がライセンスを取得し、責任を持ってインデックスをコピーしてフォローするといった形で商品を作る。運用会社は、何があっても指数と同じ銘柄と同じ動きをする商品を提供する。

低コスト且つ市場平均並みのリターンを得ることができる運用手法と言える。

一方でインデックス運用は指数との高い連動性を実現させるために、ポートフォリオを構成する銘柄や売買タイミングが限定され、取引コストがかさむ傾向にある。

(森田)直接・間接的な取引コストがかさむというのはどういうことか。具体例があれば解説をお願いしたい。

― 米国テスラ株式の例 ~S&P500指数への採用決定後の動き~

S&P500指数への採用決定のアナウンス:2020年11月16日

S&P500指数への採用日:2020年12月18日

アナウンスから指数組み入れまでの1ヶ月間の株価上昇率:約70%

(大垣) インデックス運用では約70%上昇したテスラ株式を採用日当日に買い入れを行う必要がある。一方でアクティブ運用は組み入れによって上昇が見込まれそうなアナウンスがあった時点で、買い入れできる柔軟な対応が可能だ。インデックス運用はそうではない。

逆も然りで、不祥事や業績不振などで株価が大きく下落した銘柄だとしても、インデックス運用の場合は指数から除外される まで持ち続けなくてはいけない。例えば年に2回といった固定されたタイミングで銘柄の入れ替えを行わなければならない。

上昇したものを高く買い、下落したものを安く売らなくてはいけない。こうした柔軟性の欠如は、投資スタイルにおける構造上の欠点である。

―アクティブ運用、インデックス運用双方の利点を持った運用手法

幸いなことに、2025年現在の投資家は、テクノロジーの進化によりパッシブ・アクティブ双方の利点を持つ新たな投資アプローチを取り入れることができる。

その手法は厳格な研究から得られた知見を生かし、期待リターンの高い銘柄の比重を相対的に高く設定し、分散と低コストを維持したまま、インデックスよりも優れたパフォーマンスが期待できるというものだ 。青山フィナンシャルサービスはその手法を取り入れたファンドをお勧めしている。

インデックスにはない柔軟性と、予測せず市場を上回ることを可能にしている資産運用会社がディメンショナル・ファンド・アドバイザーズ(以下、「ディメンショナル社」)だ。

ディメンショナル社は1981年に米国で創業され、ノーベル経済学賞受賞者が多く在籍しており、学術的な研究に基づく運用で40年以上に亘る実績を上げている。

ディメンショナル社は、「市場の価格を信じる」というただ一つの投資哲学を持っている。実証された結果のみを適用して、期待リターンの高い銘柄に比重を置き、幅広く分散をする。トレードも含めてコストを抑制することで、お客様は最良の投資経験を目指すことができる。彼らの投資哲学は、総合財産コンサルティングにおいて私たちが大切にしている想いと一致している。

学術的研究をベースとした新しい選択肢 グローバルAZファンド

ディメンショナル社と打ち合わせを重ねて、同社の運用手法を取り入れたファンドが『グローバルAZファンド』(楽天投信投資顧問が2021年5月に設定)である。

グローバルAZファンドの特徴

日本を含む先進国の株式および債券に分散投資する

資金の特性に応じて5種類のファンドから選べる

- 学術的研究をベースとしたディメンショナル社独自の投資哲学に基づく運用を行う

資産運用における株式の役割は、資産成長の強力なエンジンである。一方、債券は資産を守るアンカー(錨)の役割を果たす。そのため債券部分に為替ヘッジを行い、変動を抑えている。

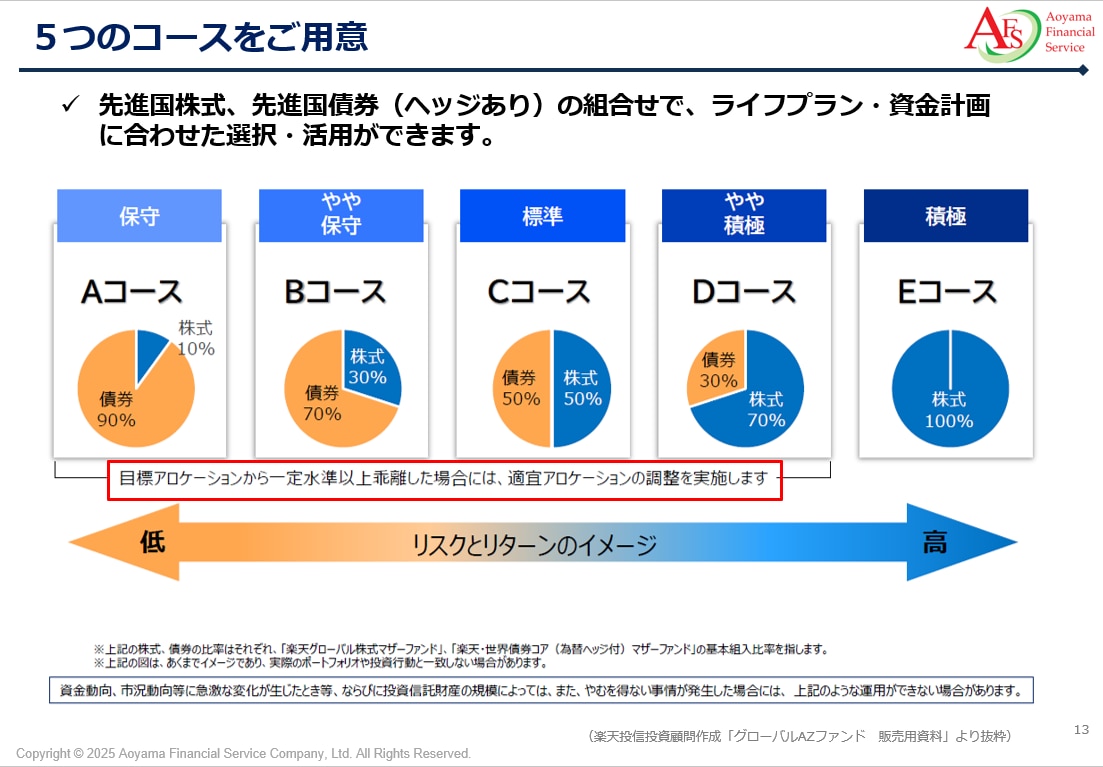

5つのコース

積極的に資産成長を目指す先進国株式と安定的に資産を守る先進国債券(為替ヘッジあり)の2つの比率を変更し、組み合わせてリスクとリターンを調整できる。

A~Dコースは適宜リバランスを行う機能がある。

リバランス:当初決めたリスクの範囲内で運用を継続できるよう、資産配分を元のバランスに戻すこと

Cコース(株式:債券=50:50) の例

株式の上昇時→上昇した株式を売り、債券を買い、50:50に配分比率を再調整する

株式の下落時→債券を売り、下落した株式を買い、50:50に配分比率を再調整する

(森田)長期投資においてリバランスは欠かせないが、忙しい方だけでなく、時間がある方でもリバランスを自分で行うのは難しいと思うので、こういう機能があると助かる。

(大垣)その通り。自分で行うとなると、感情が邪魔をする。上昇局面では必要以上にリスクを取ってしまいがちで、下落局面で拾う勇気はなかなか持てないもの。どんなに投資に精通している方でも難しいのが「規律を守る」ということ。常にストレスがつきまとう投資体験になってしまう。高くなった資産を売り、安くなった資産を買うという投資の原則を機械的に実行することができるバランス型ファンドを、コア運用に据えることをお勧めしている。

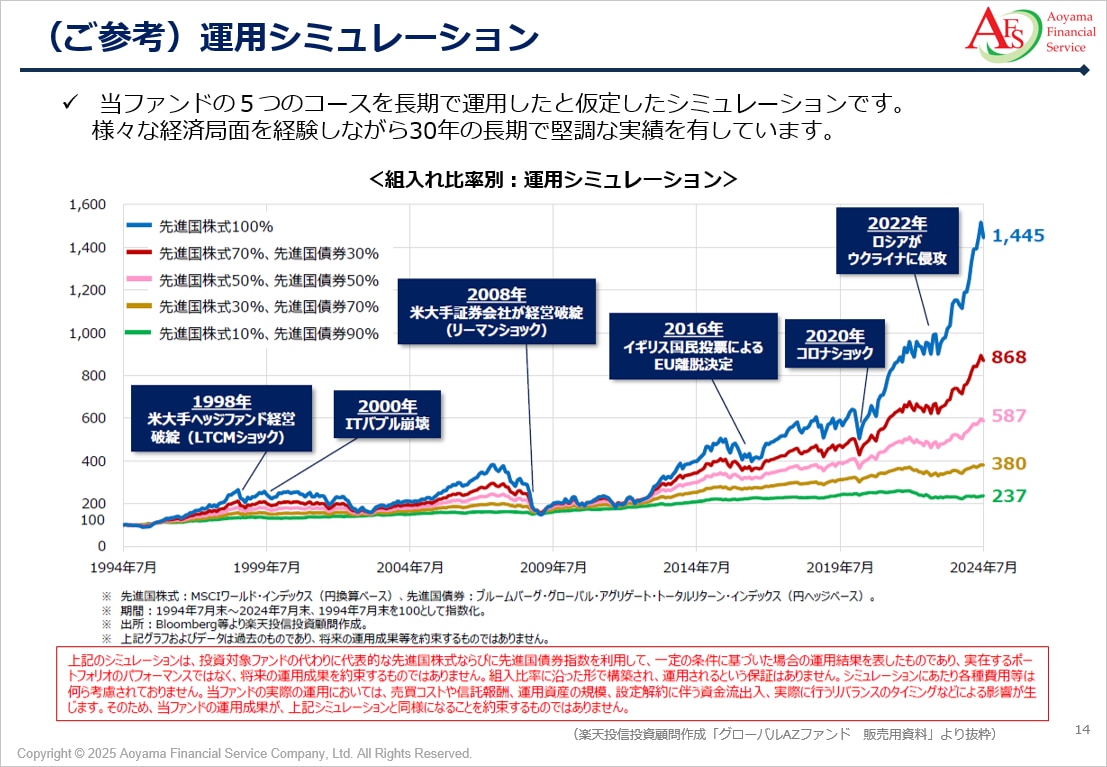

5つのコースを長期で運用したと仮定したシミュレーションが下図である。30年という長期で堅調な実績を有している。一人ひとりの運用目的に合わせてリスクを調整して、分散と時間を味方につけることが非常に有効である。

先進国株式運用の特徴

学術的研究により、持続性や信頼性が確認された収益源に着目している。 その収益源は①企業の規模、②相対的な価格、③期待収益力である。

大型株よりも中小型株の銘柄の比重を高めに設定しつつ、相対的に割安な銘柄の比重を高め、収益力の優れた銘柄に分散投資を行っている。

また、柔軟なトレード手法によって取引コストなど経費を抑制している。

どのくらい分散投資されているか

【一般的なアクティブ運用】

数十~数百銘柄

【市場インデックス】(ここではMSCI World Indexを指す)

1,395銘柄(2024年12月末時点)

【グローバルAZファンドに採用されているディメンショナル社の戦略】

約8,000銘柄

徹底した分散と柔軟なトレードが個別株特有のリスクを軽減し、リターンの源泉に焦点を当て続けていくということを可能にしている。

先進国の債券運用の特徴

債券運用における持続性や信頼性が確認された収益源は①期間のプレミアムと②クレジット(信用)プレミアムである。

債券は国や企業にお金を貸すという行為だが、明日返済してくれる人と10年後に返済してくれる人とではプレミアム(上乗せ金利)は異なる。

また、クレジット(信用)プレミアムに関してもAAAの格付の発行体とBBとでは期待収益プレミアムが異なる。

こうした2つのプレミアムを市場の環境に合わせて機動的に調整し、先進的なトレード手法によりコストを最小限に抑制するというのがディメンショナルの運用の特徴である。

負担する費用

グローバルAZファンドの購入時手数料、売却時の信託財産留保額は0。顧客の負担は運用期間中の信託報酬のみである。

売買手数料に依存しない残高報酬体系は、顧客と同じ方向を向くことができるビジネスモデルだ。

グローバルAZファンドはどこで購入できるのか

グローバルAZファンドは、楽天証券と業務委託契約を結ぶIFA経由でのみ購入できるIFA専用ファンドである。

(大垣)医師から処方箋をもらうイメージに近い。どんなに良い薬でも用法用量を守って正しく使わないと効果は出ないように、金融商品もライフプランに基づく選択と、自身の目的・時間軸に応じて正しく持ち続けることで初めて効果が期待される。

したがって、アドバイザーを経由して提供することとしている。

青山フィナンシャルサービスの役割

アドバイザーの分類

青山フィナンシャルサービスはウェルス・アドバイザーとして、資産運用先進国のアメリカに直接学び、先進的なサービス提供を追求している。

アドバイザーの種類は①ブローカー、②ロボアドバイザー、③ウェルスアドバイザーがある。 ブローカーは「商品へのアクセス」のみ行う。彼らは主に売る時、買う時にアドバイスを行い、多くは予測を伴うアドバイスを行う。

そして近年「商品へのアクセス」だけでなく、「資産配分の構築」ニーズに応えるアドバイザーが現れ、今日ではロボットやAIが行えるようになっている。

さらに、資産規模の大きい人、複雑な資産を所有している人は、資産配分に加えて「生涯にわたる資産管理のノウハウ、アドバイス」を求めている。

青山フィナンシャルサービスのアドバイザーは青山財産ネットワークスグループ一体でウェルスマネジメントサービスに取り組んでいる。

(森田)資産配分はロボアドでもできるとのことだが、十分ではないと思う。なぜならロボアドは、自分が思っていることに対して答えを出してくれるが、本当にマッチしているかということまでは教えてくれない。自分の見立てが合っていない限り正解にはならない。例えば、自分は安定志向だと思っているが、年齢やその後のライフイベントまで考えるとそれで良いのかはまた別。だから、アドバイザーが必要だと思う。

AFSでは具体的にどういうフォローアップをしているのか?

(大垣)アメリカでは資産運用にあたって青山フィナンシャルサービスのような独立系ファイナンシャルアドバイザー(IFA)を付けるのは当たり前になっている。「アドバイザーへの報酬は必要経費」という考えが浸透している。

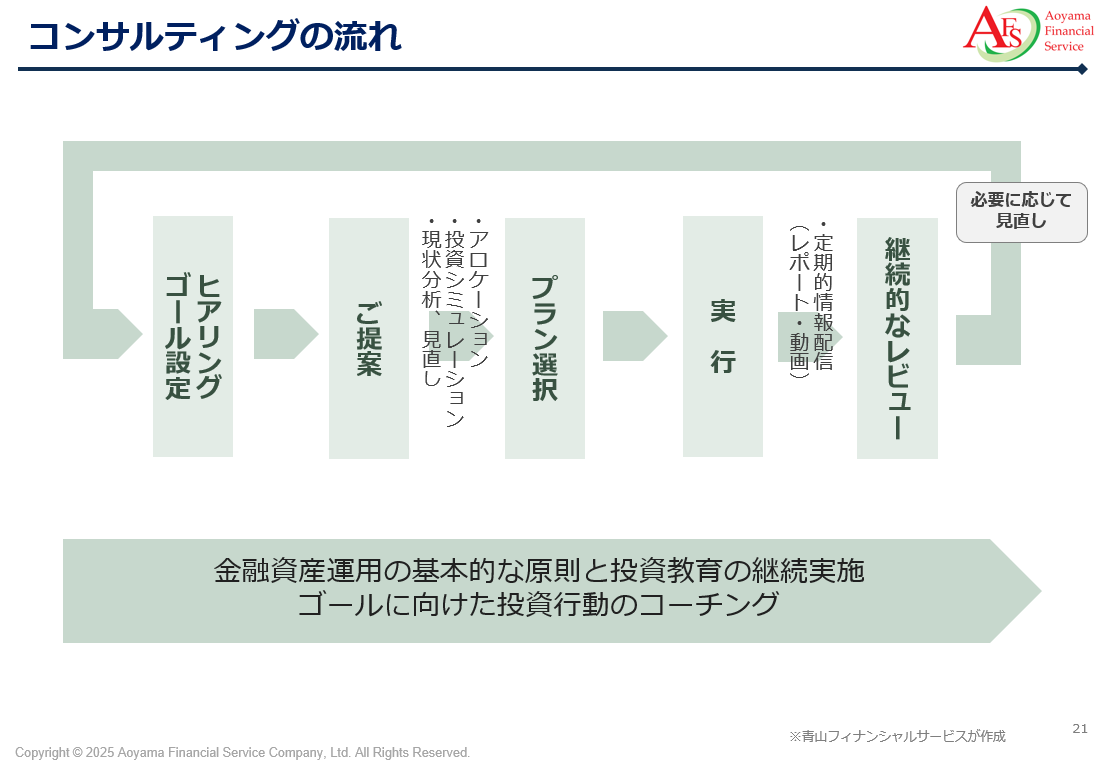

コンサルティングの流れ

下図は青山フィナンシャルサービスのコンサルティングの流れだ。ゴール設定ヒアリング、ご提案、プラン選択、実行、継続的なレビュー、この一連の流れを繰り返していく。

実行後の具体的なフォローアップについては、毎月資産運用レポートの配信を行っている。また対面で面談を実施し、お客様の状況変化のヒアリング、必要に応じて資産配分を見直し、ゴールに向けた投資行動のコーチングなどを行っている。

「準備はするが市場の予測はしない」-2024年夏のエピソード-

2024年8月5日、日経平均株価は4,451円安となり、令和のブラックマンデーと言われた。おそらく証券会社の顧客はひっきりなしにブローカーに電話を掛けて、またブローカーは顧客に必死に電話を掛けていただろう。

しかし、青山フィナンシャルサービスの顧客は「アドバイザーから連絡がくるまで心配しなくてよい」というマインドが定期的なフォローにより出来上がっていたため、社内は極めて静かだったようだ。きちんとしたプランニングにより、顧客は短期目線にはならず、相場に一喜一憂せずに夜もよく眠れる。 なお、グローバルAZファンドは青山フィナンシャルサービスの想いを組み込んだフラッグシップのファンドだが、同社はグローバルAZファンドのみをお勧めすることはしない。顧客の運用目的に沿って、必要な資産クラスのラインナップや他社で購入した商品も考慮し、ポートフォリオを構築している。

譲渡オーナーの活用事例

目的から始める

(大垣)プランニングにあたっては、目的から始めるということを心掛けている。自身や大切な人が幸せな人生を送るために欠かせない3つの目的がある。

- リタイア後の生活資金をしっかりと保全すること

- 相続税納税資金を保全すること

- 遺されたご家族の生活資金を保全すること

ライフイベントに必要な長期資金の運用について、中・長期の分散投資で相場に一喜一憂せず、目的を達成するために必要以上のリスクを取らないことが大事である。

(森田)インフレ下で長生きリスクにも備え、着実な運用を望む現代に合った考え方。

資産家にとって相続税の納税は避けて通れないが、納税資金を確保するための運用に、株式100%ではリスクが高すぎるし、預金ではインフレで目減りする。バランスが大事だということがわかる。

今回は、事業を譲渡されたオーナー様へのサービス事例に絞ってご紹介する。

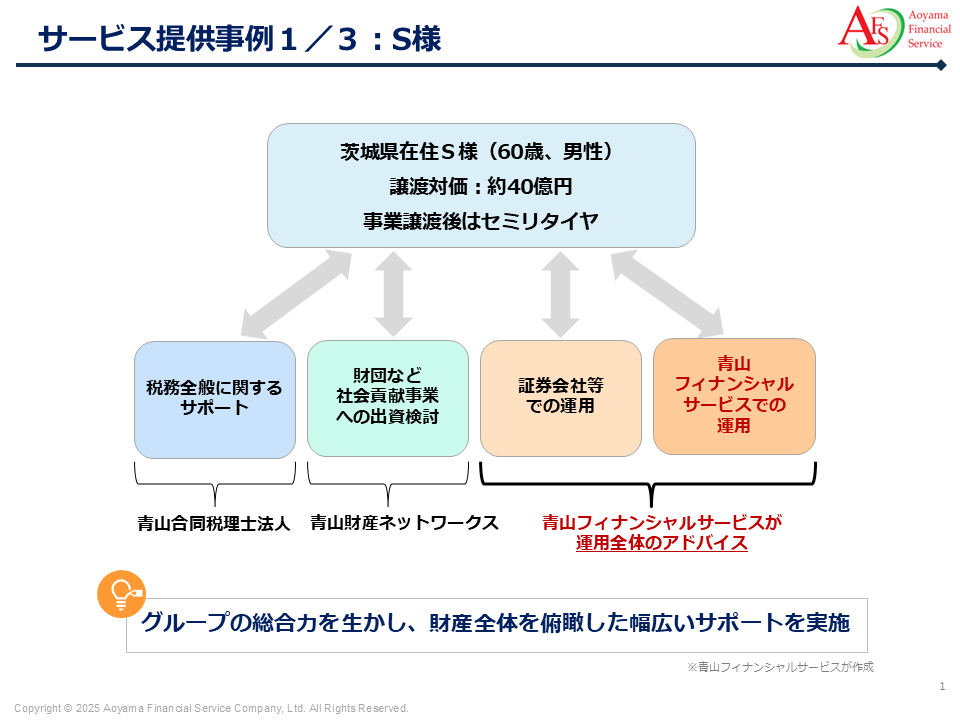

事例1:グループの総合力を生かし、財産全体を俯瞰した幅広いサポートを実施

譲渡対価:約40億円

譲渡後、財団への寄付を検討し、運用益で社会貢献活動資金を拠出するため複数金融機関で資産運用を開始された。

税務全般および社会貢献事業の検討、運用資産全体を俯瞰したアドバイスなど、グループ一体でご支援している。

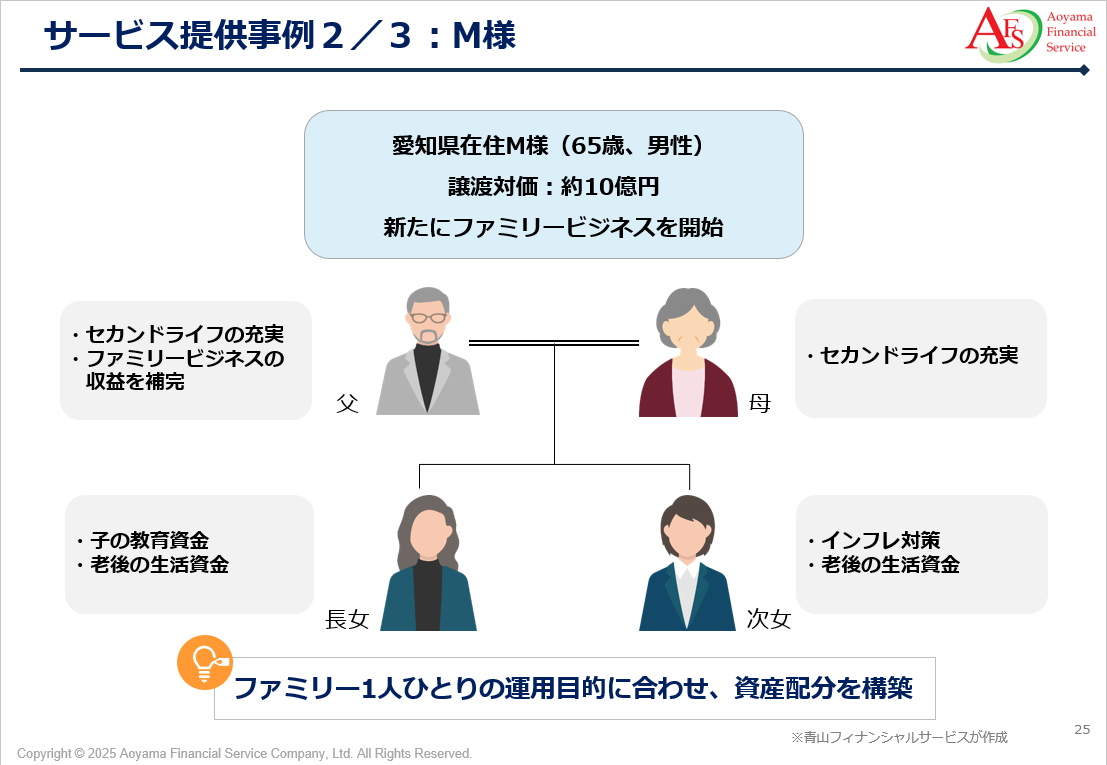

事例2:家族一人ひとりの運用目的に合わせて資産配分を構築

譲渡対価:約10億円

譲渡後、新たにファミリービジネスを開始し、青山フィナンシャルサービスが家族全員をサポートしている。

父親と母親は旅行やショッピングなど自身が健康なうちにセカンドライフを充実させたいという希望があり、また新たに始めたファミリービジネスの収益を補完するために法人でも運用を行っている。長女は子供の教育資金、次女は老後の生活資金を増やしていくために積極的な運用をしている。 目的が異なるため、全員が異なる資産配分になっている。

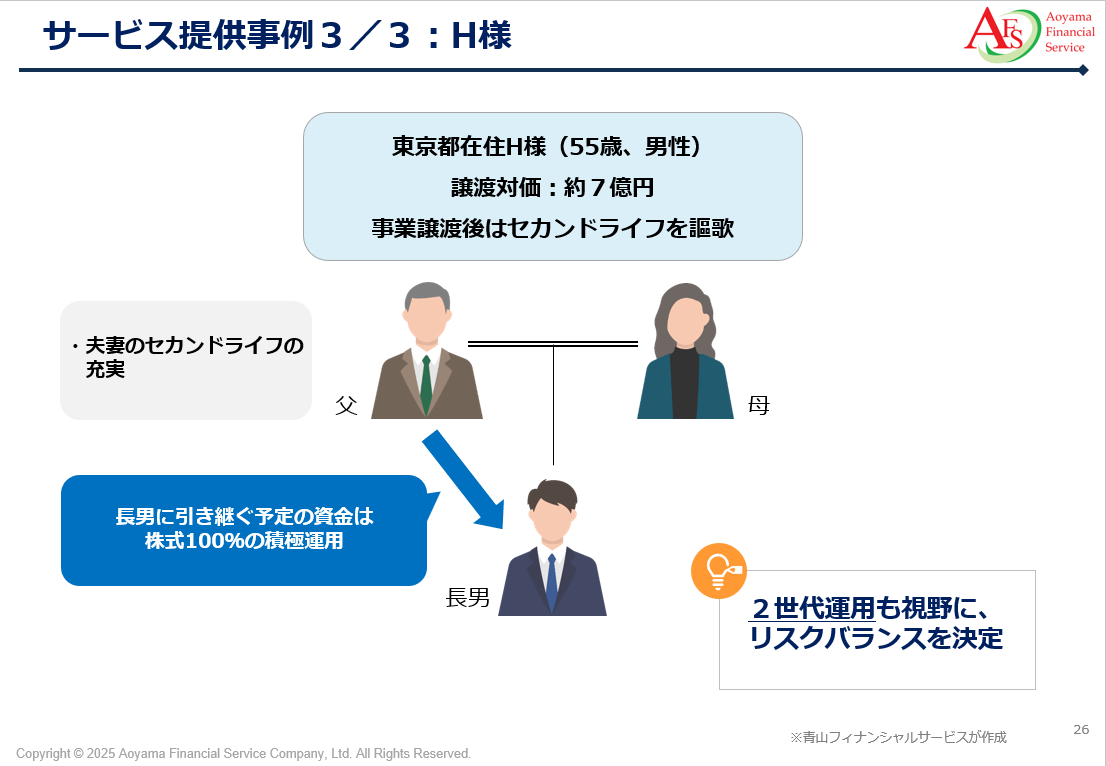

事例3:2世代運用はリスクを必ずしも最小にする必要はない

譲渡対価:7億円

会社譲渡後はセカンドライフを謳歌している。バランスのとれた運用をしながら資産を取り崩していくという方針だ。このケースのポイントは、長男に引き継ぐ予定の資金は、株式100%の積極運用をしているということだ。2世代運用も視野にリスクバランスを決定している。

(森田)この2世代運用の考え方は大事。一般的に、株式の比率は100-年齢がセオリーと言われてきたが、親世代で取り崩すだけでなく、一部は残って次世代に相続される。相続までの時点で親世代の資金が効率よく運用されていることは、次世代のお子様にとって重要なポイントである。

(大垣)年齢を重ねるほど、現金の比率や安定資産の比率を高めていく、インカムを得ていくことが推奨されるが、親世代がセカンドライフの生活費に対して十分な資産を持っていれば、運用のリスクは必ずしも小さくする必要はない。また、ご長男はまだ若く稼ぐ力があるため、運用においてリスクを大きく下げてしまうことは機会損失につながりかねない。

お子様に引き継ぐ資金は2世代運用を検討することで、世代を超えてファミリーの経済的状況を良くすることに繋がる。

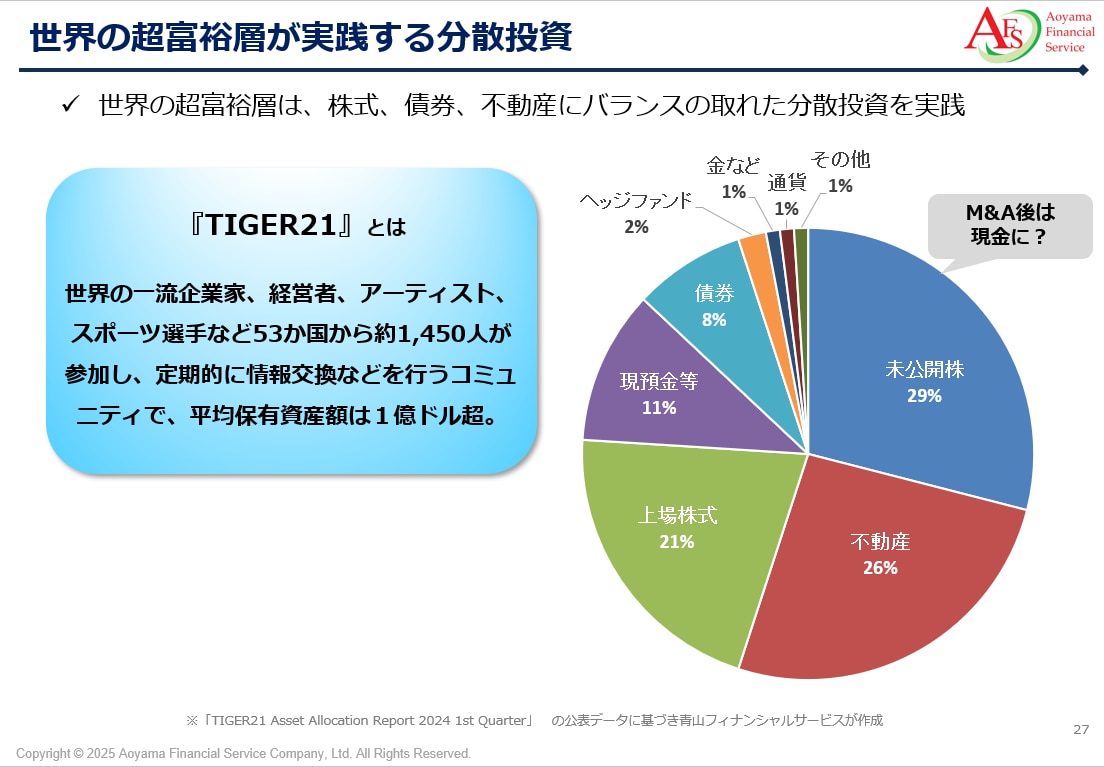

世界の超富裕層が実践する分散投資

「TIGER21」という世界の一流企業家、経営者、アーティスト、スポーツ選手などが集まるグローバルなコミュニティをご存じだろうか。会員の平均資産保有額は1億ドル超と言われている。彼らはアセットアロケーション(資産配分)を公開している。

株式、債券、不動産とバランスのとれた分散投資を実践していることが分かる。日本人と決定的に異なるところは必要以上に現預金を持たないということだ。

未公開株は自社株のケースが多い。М&Aによって会社を譲渡した人であれば、これが現金に置き換わる。会社を譲渡後、不動産、株式、債券とバランスをとってアロケーションを考えていく必要がある。

まとめ~真の成功体験とは~

世界では元々市場予測や銘柄選択、売買タイミングを図るアクティブ運用が主流だったが、近年インデックス運用が普及してきた。ただ構成銘柄の偏り・スタイルそのものに課題もあり、万能というわけではない。

そこで、インデックスの先を行く(Beyond Index)学術的研究に基づく運用を取り入れたファンドが「グローバルAZファンド」である。資料請求等、ご興味のある方はお問い合わせいただきたい。

また、最後に本セミナーの副題となっている「真の成功体験」の定義について、『真の成功とは「経済的な安定」と「心の平穏」を手に入れること。そのためには長期投資に資する商品と、しっかりと自身のことを考えてくれる、人生を伴走してくれるアドバイザーをつけることが大事。』と講演を締めくくった。

金融商品取引法等に基づく表示

商号等:株式会社青山フィナンシャルサービス金融商品仲介業者 登録番号:関東財務局長(金仲)第939号 当社は所属金融商品取引業者等の代理権を有しておりません。当社は、いかなる名目によるかを問わず、その行う金融商品仲介業に関して、お客様から金銭若しくは有価証券の預託を受けることはありません。

所属金融商品取引業者等が二以上ある場合、お客様が行おうとする取引につき、お客様が支払う金額または手数料等が所属金融商品取引業者等により異なる場合は、商品や取引をご案内する際にお知らせいたします。

所属金融商品取引業者等が二以上ある場合は、お客様の取引の相手方となる所属金融商品取引業者等の商号または名称を商品や取引をご案内する際にお知らせいたします。

〔所属金融商品取引業者等〕

楽天証券株式会社:金融商品取引業者関東財務局長(金商)第195号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

手数料等について

商品等へのご投資には、各商品等に所定の手数料等(例えば、国内の金融商品取引所に上場する株式(売買単位未満株式を除く。)の場合は約定代金に対して所属金融商品取引業者等ごとに異なる割合の売買委託手数料、投資信託の場合は所属金融商品取引業者等および銘柄ごとに設定された販売手数料および信託報酬等の諸経費等)をご負担いただく場合があります(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等ごとに異なるため本書面では表示することができません。)。

債券を募集、売出し等又は相対取引により購入する場合は、購入対価のみお支払いいただきます(購入対価に別途、経過利息をお支払いいただく場合があります。)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて所属金融商品取引業者等ごとに決定した為替レートによるものとします。

リスクについて

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況含む。)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます。)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客様の差入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます。)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客様の差入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

上記の手数料等およびリスク等は、お客様が金融商品取引契約を結ぶ所属金融商品取引業者等の取扱商品毎に異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客様向け資料等をよくお読みください。

投資信託の取引にかかるリスク

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。

また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

●主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

●主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

●主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託の取引にかかる費用

投資信託へのご投資には、所属金融商品取引業者等およびファンドごとに設定された販売手数料および信託報酬等の諸経費等をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等およびファンドごとに異なるため本書面では表示することができません。)

●お買付時にお客様に直接ご負担いただく主な費用

「買付手数料」:所属金融商品取引業者等、ファンドによって異なります。

ネット手数料採用の金融商品仲介業者では無料となります。

●保有期間中に間接的にご負担いただく主な費用

「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。

●ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書をお渡ししますので必ず内容をご確認のうえ、ご自身でご判断ください。